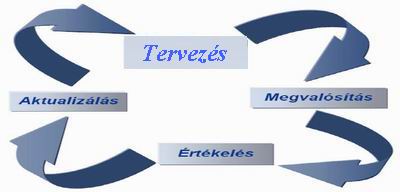

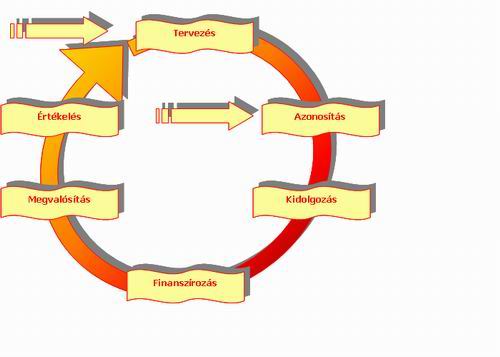

A tervezés folyamata

Tervezés: olyan tudományosan megalapozott eljárás, melynek segítségével meghatározzák és megszervezik a vállalkozás legfontosabb feladatait, egyrészt azért, hogy rövid távon biztosítsák a működés hatékonyságát, másrészt azért, hogy hosszú távon is sikeres legyen a vállalkozás.

Tervezés fajtái:

Informális tervezés: kis és mikrovállalatokra jellemző

Formális tervezés: közepes és nagyvállalatok.

2. Tervezés jellege szerint:

Metatervezés: a tervezéstervezése.

Módszerei:

Tervezési naptár: időbeli ütemezése a tervezésnek, személyszerinti felelős megnevezése

Tervezési kézikönyv: közepes és nagyvállalatoknál, előre leírják a tervezés módszertanát, rögzítik a legfontosabb információkat és forrásaikat, a terv kinézetét (tervtáblák), különböző tervek kapcsolódási pontjait, a felelős szervezeti egységet, ennek melléklete lehet a tervezési naptár.

Tényleges tervezés: lépései:

1. Célok megfogalmazása (tulajdonosi és egyéb célok)

2. Helyzetelemzés, problémafeltárás (jelen és múlt feltárása, környezet és vállalat vizsgálata)

3. Lehetséges cselekvési alternatívák megkeresése (hogyan érjük el a célokat)

5. Cselekvési alternatívák értékelése

6. Döntés, terv előirányzat, terv kidolgozása

3. Tervezés időtávja szerint: vállalkozásfüggő

Rövid: 1 év vagy rövidebb

Közép: 2-4 év, tipikus az üzleti terv: 3 év

Hosszú: 5 év vagy hosszabb

Érvényességi idő: amíg nem készül új terv, általában 1 év

4. Tervezés tárgya szerint:

Funkcionális tervezés: a vállalkozás funkcionális részterületeinek tervezése, ismétlődő jelleggel.

Projekttervezés: egyszeri, nem ismétlődő feladat tervezése.

5. Tervezett változások mértéke szerint:

Mennyiben lesz más a vállalkozás, ha mindhárom tervezési tipus egyszerre jelen van:

Stratégiai tervezés: hosszú távú tervezés, alapvető változások, az avulási időhöz kapcsolódik az időtáv, illetve a reálisan belátható időhöz. Alapvető célkitűzések eléréséhez kapcsolódó módszerek, kevés szám, inkább szöveges.

Akciótervezés: kötődik a stratégiai tervezéshez, egy-egy stratégiai cél konkrét megtervezése, kifejtése. Nem biztos, hogy középtávú a terv, lehet rövidtávú is.

Operatív tervezés: mindennapi munka segítése, éves vagy rövidebb tervek, a vállalkozás egészére vagy legfontosabb tevékenységeire egészében vonatkozik a vállalkozás irányításának segítése érdekében.

6. Plusz egy csoportosítás:

A vállalkozás életciklusához kapcsolódó tervek:

Alapító tervek: üzleti terv, beruházási terv, szövetkezési terv, összeolvadási terv

Működtető vagy jövőt formáló terv: hétköznapi tervek többsége

Krízistervek: felszámolási terv, végelszámolási terv, kiválási, szétválási terv, változásmenedzsment tervek

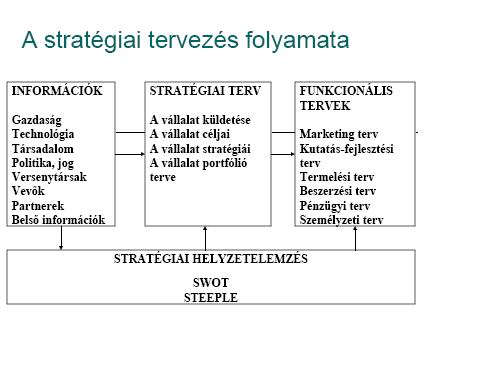

Eszközök, módszerek a tervezésben:

A tervezéshez szükséges információk megszerzéséhez és feldolgozásához szükségesek.

Elemző eszközök (mutatószámok, rendszerelemzés, forgatókönyvírás, értékelemzés, SWOT elemzés, portfolióelemzés)

Heurisztikus eszközök (ötletszerű elképzelések, pl: brainstorming)

Prognosztikus eszközök (előrejelzés, a jövő bizonytalanságának csökkentésére, pl: trendelemzés, életciklus elemzés, regresszióanalízis, rések elemzése)

Döntési eszközök: döntési fák, használati érték elemzés, érzékenységi elemzés, kockázatelemzés, gazdasági kalkuláció.

A tervezés megszervezése:

Feladat és hatáskörök: a vállalkozás méretéhez köthetők:

Mikro és kisvállalkozásoknál a vezető (tulajdonos) tervez

Nagyobb kisvállalkozásnál, közepes vállalkozásnál külön személy tervez (controller)

Nagyvállalatnál külön szervezet (controlling szervezet), tervezési osztály, tervezési bizottság.

Tervezés formái:

Felülről lefelé történő tervezés: felső vezetéstől indul, ők fogalmazzák meg az alapvető célkitűzést és ezt bontják le az alsóbb szervezeti egységekre. Keménykezű (autokrata) vezetéshez köthető, hiányzik a demokratizmus, ezért nem hatékony a tervezés (felső vezető nem tudja részletesen a technológiai folyamatokat, nincs visszacsatolás). Előnye, hogy ez igényli a legkevesebb időt. Általában krízistervek készülnek így, ám sokszor a működtető tervek is, ami nem mindig a legjobb megoldás.

Alulról fölfelé történő tervezés: a tervezés az alsó szervezeti egységektől indul, aztán ezeket összesítik és ezután jut el a felső vezetéshez. Demokratikus, de középszinten kemény vezetés kell, az alsó szervezeti egységek között érdekek harca, alsó szinten nagyon megalapozott résztervek, de nagy feladat az érdekegyeztetés. Valósághoz közeliek a tervek, de időigényes. Azon cégeknél alkalmazható, ahol nincs kiélezett versenyhelyzet.

Ellenáramlatú tervezés: ma a leggyakoribb, a felső vezetésben főbb elképzelések, kerettervek, ezeket elkezdik lebontani szervezeti egységekre, ezek megvizsgálják a megvalósíthatóságot, majd az alsóbb egységek elmondják a véleményüket, saját terveiket és ezeket összesítik majd. Ez folyamatos tevékenység, többször ismétlődik.

Ha felülről indul, akkor fentről kezdeményezett ellenáramlatú tervezés, ha lentről, akkor lentről kezdeményezett.

Operatív terv esetében ez a legjobb, nagy hatékonyság, ám időigényes.

Tervezéssel szembeni főbb követelmények:

Realitás: ne legyen laza a terv, mert kihasználatlan kapacitások, kisebb nyereség keletkezik, de ne legyen túl szoros sem, mert ez szintén megalapozatlan döntésekhez vezet. A külső-belső feltételekhez igazodjon a terv.

Komplexitás: mindenre terjedjen ki a terv, az egész vállalkozást ölelje fel, minden információt össze kell gyűjteni, minden befolyásoló tényezőt figyelembe kell venni a tervezésnél, de nem mindent egyforma részletezettséggel.

Konzisztencia: ellentmondás mentes legyen a terv, egyes részei között legyen meg az összhang.

Rugalmasság: a terv és a tervezés is legyen rugalmas, a tervezés folyamatában felkészül arra a vállalkozás, hogy a terv módosulni fog.

Módszerei:

- Sávokban történő tervezés (tól-ig)

- Érzékenység vizsgálatok

- Tartalékok tervezése

- Tervváltozatok kidolgozása

- A tervek rugalmassága - amely azt jelenti, hogy a terv legyen változtatható, módosítható, ami csak is gördülő tervezéssel valósítható meg.

- És ha már leírtuk, olvasható, áttekinthető legyen !

Üzleti terv: a vállalat, vállalkozás céljainak megfogalmazása, a cselekvési lehetőségek szisztematikus felderítése, és végül a célok és lehetőségek kompromisszumán alapuló cselekvési terv elkészítése

1. működő vállatoknál: ezeknél a vállalatoknál a múltbeli és jelenbeli adatok egybevetésével megállapítható tendenciák egyben alapot szolgáltatnak a közeli jövő előrebecsléséhez;

2. induló vállalkozásnál: csak a jövőre vonatkozó feltételezések alapján lehet megítélni, hogy a vállalkozás életképes és egyben hitelképes lesz-e.

Az üzleti terv - bár gyakran kap olyan bírálatokat, hogy csak egy része alapul valós információkon - inkább feltételezésekre épít, mégis követelmény akkor, ha a vállalkozás hitelt szeretne kapni a banktól. Ezen kívül segíti a vállalkozót abban, hogy:

- elképzeléseit írásban rögzítse, alaposan átgondolja,

- meghatározza a tervével kapcsolatos tennivalókat,

- mérlegelje a terv megvalósíthatóságának reális lehetőségeit,

- meghatározza becsült költségeit és jövedelmezőségét.

A modern, kontrolling szemléletű vállalatvezetésnek alapvető eleme, hogy a vállalkozás időről-időre összeveti terveit a tényszámokkal, megvizsgálja az eltérések okait, szükség esetén megteszi az intézkedéseket. Az üzleti terv mélysége és részletessége a vállalkozás méretétől és tevékenységének jellegétől függ, de meghatározó az is, hogy a vállalkozás szolgáltatást nyújt-e, termel vagy valamely fogyasztási cikk vagy ipari termék értékesítésével foglalkozik. A piac felvevőképessége, a verseny és a lehetséges piaci növekedés szintén befolyásolja az üzleti terv tartalmát.

Az üzleti terv készítését mindig meg kell előznie az információgyűjtésnek. A terv készítése meglehetősen időigényes, ezért a vállalkozásnak célszerű egy megvalósíthatósági előtanulmányt készítenie, amelyben a célokat egyértelműen kell megfogalmazni. Ezt követően már el tudja dönteni, mit kell tennie és hogyan kell azt végrehajtani.

Tehát az üzleti terv háromféle célt szolgál:

először és elsősorban olyan terv, amelyben kibontakoztathatók az üzlet vezetésével kapcsolatos elképzelések. A terv lehetőséget ad arra, hogy a vállalkozás finomítson stratégiáján és még mielőtt a valóságban követné el a hibát „papíron modellezze tervezett tevékenységét”, mérlegelje a marketing munkát, a finanszírozási forrásokat és működési feltételeket;

másodszor eszköz arra, hogy a vállalkozás időről-időre értékelje teljesítményét ezért az üzleti tervet periodikusan felül kell vizsgálni annak érdekében, hogy megállapítható legyen mennyiben teljesültek elképzelései, miért és mennyiben tértek el az eredeti elgondolástól, és ez az eltérés hasznos vagy káros volt-e;

harmadsorban cél a pénzszerzés.

Amikor a vállalkozás idegen forrást akar bevonni, kölcsönt akar felvenni, vagy kötvényt esetleg részvényt kíván kibocsátani, a hitelnyújtó pénzintézet vagy befektető, már az első tárgyalás során kéri a vállalkozás üzleti tervét, hogy megvizsgálja reálisan látja-e üzleti helyzetét, a piaci pozícióit, működésének jövedelmezőségét, és azt, hogy képes lesz-e visszafizetni a kölcsönt, vagy megtérül-e a befektetett pénz.

Engedjék meg, hogy összefoglaljam azokat a tévhiteket, melyek vállalkozók között terjednek, s hasznos őket cáfolnom:

- Az üzleti terv nem egy szükséges rossz!

- Az üzleti terv nem a banknak készül (bár lehet ilyen verziója is)!

- Az üzleti terv nem táblázatok kitöltése!

- Az üzleti tervet más nem készítheti, mint a vállalkozó vagy a vállalkozás felelős vezetői. (én nem bíznék olyan valaki szakmai hozzáértésében, aki felajánlja, hogy elkészíti helyettem.)

- Az üzleti terv nem örök, bizonyos időszakonként újra kell gondolni. (A gyakoriságot sok minden befolyásolhatja, melyekről később még lesz szó. Ilyen például a piaci fizetőképesség változása, a versenytársak viselkedése, adóváltozás stb.)

- Az üzleti tervben nem a terv a fontos, hanem a tervezés folyamata! (Természetesen a terv, mint végtermék hasznos, de csak azért, hogy ne kelljen fejben tartani a számokat, prioritásokat.)

- Az üzleti terv nem ér semmit, ha nincs, aki végrehajtsa!

Lássuk most az üzleti terv értékeit, tartalmát!

- Az üzleti terv a vállalkozás életben maradásának biztosítéka.

- Az üzleti terv gyűjtőfogalom mindazon adatgyűjtési, elemzési, következtetési és döntési tevékenységre, melyet feltétlenül el kell végeznünk a vállalkozás jövője érdekében.

- Az üzleti terv az éleslátásunk kialakításának eszköze. (Minden, amit remélünk, csak akkor kerülhet bele, ha megvan a realitása.)

- Valójában az üzleti terv illeszti a fizetőképes kereslethez a vállalkozásom képességeit, kapacitását.

- Az üzleti terv áttekinti vállalkozásom erősségeit és gyenge pontjait, valamint a gazdasági, piaci környezetben rejlő lehetőségeket és a vállalkozásomra leselkedő veszélyeket.

- Az üzleti terv tartalmazza a megfelelő időtávlatban (1-3-5 év) elérendő számszerűsített célokat.

- Az üzleti terv végrehajtása általában nem könnyű!

Az üzleti terv tipikus fejezetei, melyek természetesen tovább bonthatóak, illetve szükség szerint össze is vonhatóak:

- Marketingterv (önelemzés, környezetelemzés, piackutatás, a fizetőképes kereslet és ár vizsgálata, értékesítés megtervezése).

- A megcélzott piaci igény kielégítéséhez szükséges erőforrások (ember, gép, ingatlan, fejlesztési igény, tudás, kapcsolatok, információ, pénz stb.) áttekintése, megbecslése.

- A gyártás, szolgáltatás megtervezése.

- A pénzügyi terv. (Nyereség- és pénzforgalmi terv.)

- Az üzleti terv végrehajtásának munkatársi oldala.

Folytatás a következő részben.

Szép napot kívánok !

Vastag László

Magyarkanizsáról

Források:

Deés Szilvia: ÜZLETI TERVEZÉS

www.tanulokozosseg.mindentudo.hu

www.rbconsulting.1web.hu