Pénzügyi terv

A korábbi fejezetekben már sok részletet kidolgoztunk, amit most mind készen előhúzunk az asztalfiókból:

- Meghatároztuk a vállalat céljait és ezeket számokban is kifejeztük.

- Ezeket az átfogó célokat lebontottuk részcélokra területeként, tevékenységenként.

- Meghatároztuk, milyen tényezők és milyen irányba befolyásolják a vállalat tevékenységét.

- Összeállítottuk a marketing tervet, a vevő akciókat, promóciókat,a reklámtervet, valamint azt, hogyan hatnak ezek a vállalat bevételeire, költségeire.

- Elvégeztük a termékek vagy szolgáltatások értékesítésének elemzését: a különböző termékekből, szolgáltatásokból mennyit értékesít a vállalat, és ezt lebontottuk vevőpartnerekre is.

- Számba vettük, hány ember tudja elvégezni a feladatokat, milyen képességekkel, szakértelemmel, feltételekkel. Elemeztük, szükség van-e új kollégára a feladatok elvégzéséhez vagy megoldható a jelenlegi szervezettel.

- Elkészültek a személyre szóló tervek: kinek, mit, hogyan és mikorra kell teljesítenie.

Ezek után következhet két fontos feladat:

- Az első egy részletes költségvetés készítése, amelynek során összesítjük a termék vagy szolgáltatás értékesítéséből származó tervezett bevételt és figyelembe besszük az összes felmerülő költséget, megtervezzük a vállalat eredményességét.

- A másik fontos feladat, elkészíteni a pénzbeáramlásának és kiáramlásának tervét, szép magyar szóval a cash flow - t.

1. Költségvetés összeállítása: bevétel - költségek

Minden vállalatnak tisztában kell lennie a felmerülő kiadásaival és várható bevételeivel, hiszen csak ennek ismeretében derülhet ki, hogy tevékenysége nyereséges lesz-e vagy sem. Természetesen a könyvelési csoport, részleg vagy külső könyvelő cég elvégzi a napi könyvelési feladatokat, vezeti a bevételeket, a vevőktől beérkező forintokat, valamint a költségeket, a kifizetett számlákat. Napra készen láthatjuk, hogyan alakulnak a tényleges számok.

Viszont most tervezünk, az előttünk álló időszak tevékenységének pénzügyi vetületeit vesszük számba. Ebben segítenek a könyvelők és a tervezési folyamatba már előzőleg bevont területek, osztályok. A könyvelés megadja az előző időszak számait, az előző év tényleges adatait: mennyit értékesített a vállalat a különböző termékekből, szolgáltatásokból, mennyi költség merült fel az előző évben a vállalat működésével kapcsolatban. Ezek az adatok viszonyítási alapként is rendelkezésünkre állnak, irányt mutatnak a következő időszak tervezéséhez.

A kitűzött célok alapján tehát először összeállítjuk a bevételi tervet: összesítjük a különböző termékekből, szolgáltatásokból mennyit értékesít a vállalat az elkövetkező egy évben. Ezek a számok már rendelkezésünkre állnak a korábbi tervezési fejezetekből (általános célok, értékesítési célok, marketing célok). Nézzük meg, van-e más bevételi forrás: kamatok, bérleti díj, forgalmi jutalék, stb...

Következő lépésként a kiadás oldalon figyelembe kell venni az összes felmerülő költséget. Az előző év költség adatait is elemezzük, milyen változások lesznek az elkövetkező időszakban az előzőhöz képest és nézzük meg, reálisan kalkuláltuk-e a költségeket. Minden tényezőt vegyünk figyelembe, ami termék vagy szolgáltatás előállításához, értékesítéséhez szükséges:

Alapanyagköltség, ami szükséges a termék előállításához

Üzem bérleti díja

Iroda bérleti díja

Raktározás költsége

Energia költség/ közüzemi díjak (víz, villany, gáz)

Telefon, fax, internet

Irodaszer költség

Szállítás költsége

Marketing költség(promóció, reklám, fogyasztói akció, piackutatás)

Értékesítés költségei ( autó, utazás, promóciók)

Munkabér költség és járulékai

Képzések, tanfolyamok

Reprezentációs költségek és még lehetne sorolni.

A bevételek tervezésénél a nettó bevételeket vegyük figyelembe, hiszen az ÁFA - t mindenképpen be kell fizetni a költségvetésbe, és ez nem befolyásolja a vállalat működésének eredményességét. Ez vonatkozik az úgynevezett bejövő számlákra is. A kiadási oldalon is a nettó, ÁFA nélküli értékeket vesszük figyelembe a tervezésnél.

A bevételek az egyik oldalon, kiadások a másik oldalon: ha bevételi oldal meghaladja a kiadási oldalt, akkor a vállalat értékesebb lett vagy lesz az egy év alatt, tehát nyereségesen gazdálkodik. Persze csak akkor, ha a terveknek megfelelő vagy jobb teljesítményt ér el a vállalat.

Ha a nyereség után is befizette a vállalat az azt terhelő adót, az úgynevezett adózott nyereségről eldöntheti, mire is fordítja azt a következő évben.

Mi a helyzet akkor, ha a kiadások meghaladják a bevételeket. Ebben az esetben veszteséges a gazdálkodás. El kell gondolkozni azon, mit kell változtatni ahhoz, hogy a vállalat elkerülje ezt a helyzetet: hogyan tudja a kiadásait csökkenteni vagy a bevételeit növelni úgy, hogy a költségek kisebb mértékben emelkedjenek, mint a bevételek.

Ha elkészült mindkét oldal, havi bontásban is el kell készíteni a terveket, minden bevételi forrásra és költségre vonatkozóan. Így minden hónapban lehet látni: tudja-e tartani a vállalat a tervet, ha nem miért maradt el, mit kell változtatni, javítani. Jobb időben korrigálni, mint évvégén tapasztalni, hogy a bevételek nem teljesültek, viszont a költségek a tervnek megfelelően alakultak és kiderül, veszteséget termelt a vállalat hosszú időszakon keresztül.

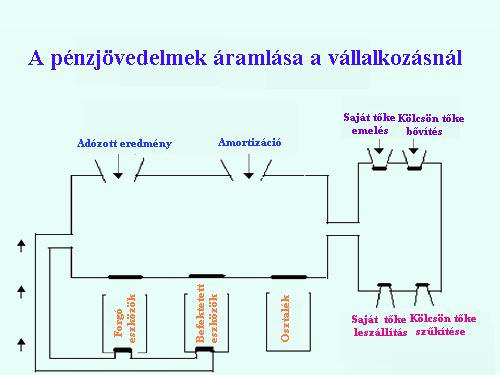

2. Cash flow elemzés

Miután elkészült a vállalat költségvetése, jöhet a pénzmozgások megtervezése: a cash flow!

Ne tévesszen meg bennünket az, hogy nyereséges üzletmenetre számít a vállalat és így azt gondoljuk, nem lehetnek napi fizetési gondok. Pont ez az egyik legnagyobb problémája a vállalatoknak. Miért van ez? Ne felejtsük el, ha értékesítünk terméket vagy szolgáltatást, annak ellenértéket általában csak jóval később látja a vállalat a számláin. Gondoljunk a 8, 15, 30, 45 vagy éppen 60 napos fizetési határidőkre, amit a vevők kapnak. Természetesen a vállalat is kaphat kedvező fizetési határidőt azoktól, akiktől vásárol, de mi van akkor, ha egyrészt magas készletet kell tartani, hogy a vállalat folyamatosan ki tudja elégíteni a vevők igényeit vagy éppen nem fizet időben néhány vevő. Ez felboríthatja a pénzügyi életet.

Ezért is fontos, hogy legalább tudjuk azt, hogy normál üzletmenetnél, mikor és milyen nagy bevételre számíthat a vállalat, mikor jelenik meg a pénz a számlán és ezzel szemben a vállalatnak, mikor kell kifizetni a beérkező számlákat. Gondoljunk arra: szépen elkészültek a tervek, folyamatosan növekszik az értékesítés, de nem vesszük figyelembe, hogy bizonyos fizetnivalók már akkor felmerülnek, amikor még az értékesített termék vagy szolgáltatás ellenértéke nem érkezett meg a számlára.

Fontos tehát különválasztanunk azt, hogy vannak a vállalatnak bevételei és költségei, melyek nagysága befolyásolja a tevékenység eredményességét: nyereséges vagy veszteséges a vállalat. A másik oldalon viszont pontosan meg kell tervezni, mikor kerül a pénz ténylegesen a vállalat számlájára vagy a pénztárba, mikor fogható a pénz, amivel kifizethetők a számlák: mikor történik valóságos pénzmozgás.

Amikor a pénz ki- és beáramlását tervezzük, akkor szinte napra lebontva kell figyelembe venni a beérkező pénzeket és a kimenő tételeket. Napról napra változik, hogy kinek tartozik a vállalat és ki tartozik neki. Az üzleti tervben viszont elég havi bontásban részletezni a pénzmozgásokat.

Amikor a cash flow-t tervezzük - a költségvetés tervezésével ellentétben - az ÁFA - val növelt, tehát bruttó összegeket kell figyelembe vennünk.

A cash flow terv még egy dologra jó, ugyanis nemcsak a hiányt jelezheti előre, de megmutatja azt is, hogy mekkora a fölösleges, befektethető összegek nagysága, és mennyi időre állnak ezek rendelkezésünkre. Ennek segítségével meghatározható tehát az a pénzmennyiség, amit nem kell folyószámlán tartani, hanem a nagyobb hozam érdekében máshol leköthető.

Nem szabad azonban a költségvetés tervezésnél elfelejteni azt, hogy ez egy olyan bevételi forrás, ami csak az esetben működik, ha a befektetésre szánt pénz már rendelkezésünkre áll. Ezt a pénzügyi területet hívják aktív gazdálkodásnak.

Ezen belül igen sok befektetési lehetőség létezik: banki betét, állampapírok, részvények, befektetési jegyek stb. A mi dolgunk eldönteni, hogy melyiket választjuk. A kiválasztás 3 tényező alapján folyik: biztonság, hozam, likviditás (mennyire könnyű befektetést felszabadítani idő előtt, és milyen költséggel jár ez).

Olyan befektetés gyakorlatilag nincs, ami mindhárom szempont szerint kiváló, ezért szelektálni, rangsorolni kell. Nem szabad elfelejtenünk azonban azt, hogy a befektetéseknél első a biztonság.

Sok esetben azonban többféle befektetésünk van, ilyenkor portfolióról beszélünk, ami befektetés összetételt jelent. A cél a típusok és az arányok optimális kiválasztása. Amennyiben nagy összeg áll rendelkezésünkre érdemes profikat felkérni (brókercég) a vagyonkezelésre. Ennek természetesen ára van, de ilyen összegek esetén kifizetődik ez a fajta befektetés. A vagyonkezelés tárgya nemcsak a pénz, hanem bármilyen más anyagi javadalom lehet, például épület, üzletrész bérbeadása.

Nem is olyan őrdöngős dolog ez a pénzügyi tervezés.

Folytatás a következő részben.

Szép napot kívánok !

Vastag László

Magyarkanizsáról

Források:

www.rbconsulting.1web.hu

www.jegyzetek.hu

www.mba.bme.hu

Tóth János: Mi fán terem …A pénzügyi gazdálkodás